Ist das Rentensystem zu retten oder in der Sackgasse?

Zusammenfassung

Das deutsche Rentensystem steht vor einer historischen Herausforderung. Die Rentenreform 2025 stabilisiert das Rentenniveau zwar vorerst bei 48 Prozent bis 2031, doch die strukturellen Probleme – ein schrumpfendes Verhältnis von Beitragszahlern zu Rentnern, steigende Altersarmut und eine fehlende langfristige Finanzierungsstrategie – zeigen: Das System ist nicht nachhaltig gestaltet. Eine Reform ist nicht nur nötig, sondern überlebenswichtig, und sie erfordert mutige Entscheidungen auf mehreren Ebenen.[bundesregierung]

I. Die Kernprobleme des aktuellen Rentensystems

1. Der demografische Kollaps im Generationenvertrag

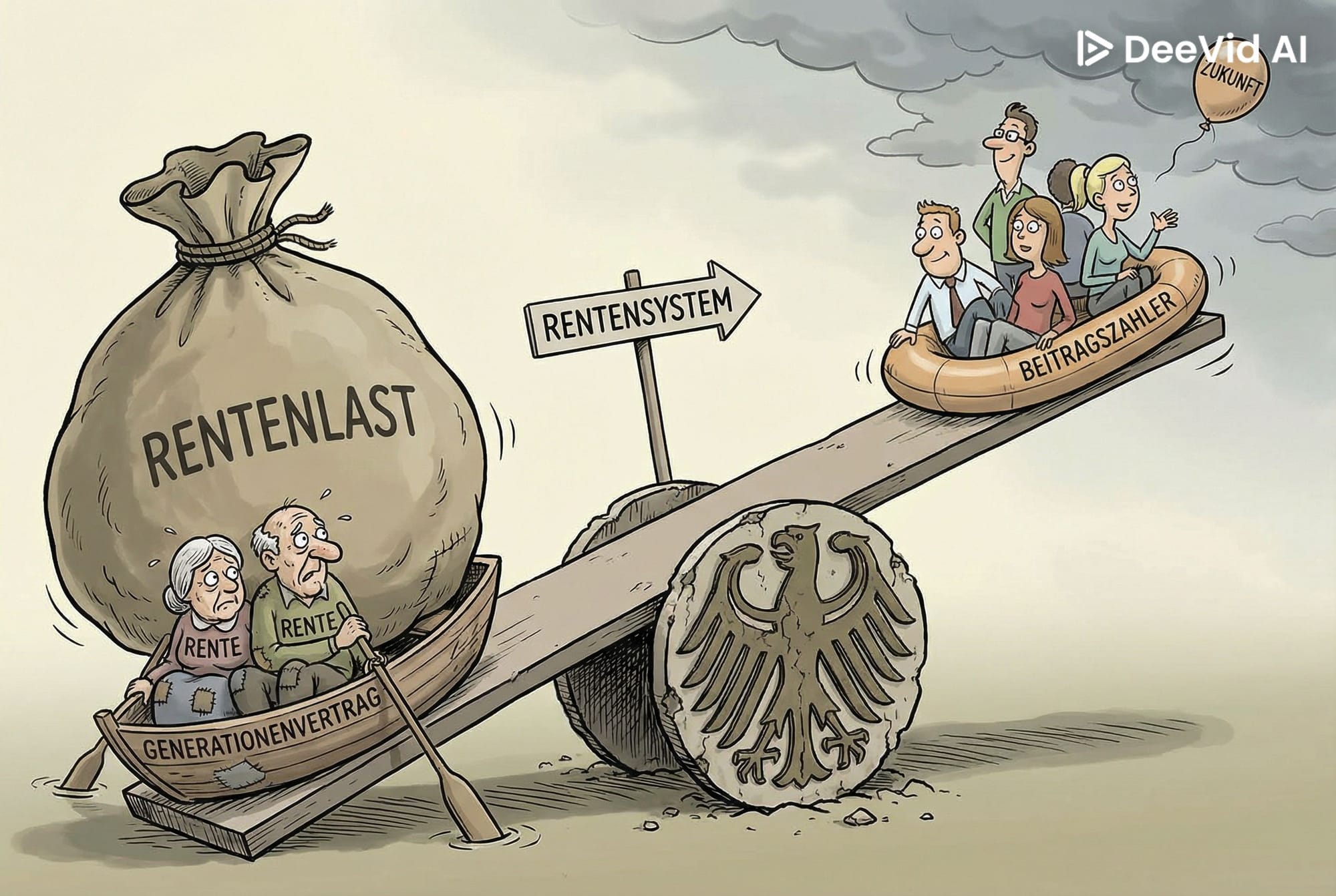

Das deutsche Rentensystem basiert auf einem Umlageverfahren: Die aktuelle Erwerbstätigengeneration finanziert direkt die Renten der aktuellen Rentnergeneration. Dieses Modell funktionierte, solange genug junge Menschen einer kleineren Rentnergruppe gegenüberstanden.

Die Realität hat sich fundamental gewandelt. Der Altenquotient – das Verhältnis von Rentnern zu Erwerbstätigen – verschärft sich dramatisch:prolife-gmbh+2

- 2024: 33 Rentner pro 100 Erwerbstätige

- 2035: 43 Rentner pro 100 Erwerbstätige

- 2070: Im günstigsten Fall 43, im ungünstigsten Fall 61 Rentner pro 100 Erwerbstätige

Zur Verdeutlichung: In den 1990er Jahren kamen statistisch noch 2,7 Erwerbstätige auf einen Rentner. Heute sind es 2,1, und bis 2030 wird sich dieser Wert auf 1,5 reduzieren. Diese Entwicklung ist nicht neu, aber ihre Beschleunigung ist unmissverständlich.[tagesschau]

Die Ursachen sind bekannt: Die Babyboomer-Generation (Jahrgänge 1955–1970) verlässt den Arbeitsmarkt, während die nachfolgenden Generationen deutlich kleiner sind. Gleichzeitig steigt die Lebenserwartung kontinuierlich. Diese Kombination ist tödlich für ein reines Umlagesystem.

2. Das Rentenniveau: Zu niedrig und weiter sinkend

Das Rentenniveau beschreibt das Verhältnis der Standardrente zum durchschnittlichen Nettoverdienst aller Versicherten. Mit 48 Prozent liegt es international im unteren Bereich. Zum Vergleich:dasinvestment+2

| Land | Netto-Rentenersatzquote |

|---|---|

| Österreich | 86,8% |

| Dänemark | 84% (Plus Grundrente) |

| Niederlande | 77% |

| Schweden | 56,2% |

| Deutschland | 53,3% |

Ein Arbeitnehmer, der 45 Jahre lang durchschnittliche Beiträge gezahlt hat, erhält also eine Rente, die nur etwa die Hälfte seines letzten Durchschnittseinkommens ausmacht. Das ist strukturell zu wenig.

Besonders problematisch: Ohne die geplante Haltelinie würde das Rentenniveau bis 2040 auf 45 Prozent fallen und bis 2060 auf 42 Prozent. Die Rentenreform 2025 verhindert diesen Abstieg vorerst, doch nach 2031 ist ein erneuter Abstieg programmiert.tagesschau+1

3. Explodierende Altersarmut

Die Folgen zeigen sich bereits in dramatischen Zahlen. Rekordquoten bei der Altersarmut:zeit+1

- 3,54 Millionen Menschen über 65 Jahre gelten als armutsgefährdet (19,6% der älteren Bevölkerung)

- Das ist ein Anstieg von 300.000 Menschen gegenüber dem Vorjahr

- Als armutsgefährdet gilt ein monatliches Nettoeinkommen unter 1.380 Euro für Einzelpersonen[zeit]

- Etwa die Hälfte aller deutschen Senioren erhält weniger als 1.100 Euro netto monatlich[kettner-edelmetalle]

83 Prozent der Bevölkerung halten das Rentenniveau für zu gering und wünschen sich höhere Renten. Das ist nicht nur ein Armutsproblem, es ist ein gesellschaftliches Legitimationsproblem.[dgb]

4. Die fiskalische Belastung

Die Finanzierungslücke wird durch Bundeszuschüsse gestopft. Im Jahr 2026 plant die Bundesregierung Rentenzuschüsse von etwa 127,8 Milliarden Euro – das sind 24,5 Prozent des gesamten Bundeshaushalts.[vorwaerts]

Tendenz: weiter steil nach oben. Der Rentenbeitragssatz (Arbeitgeber und Arbeitnehmer zusammen) wird – ohne weitere Reformen – wie folgt prognostiziert:[tagesschau]

- 2026–2027: 18,6–18,8% (stabil)

- 2028: 19,8% (+1,2 Prozentpunkte)

- 2030: 21,2% (+1,4 Prozentpunkte)

Nach 2031 drohen noch deutlichere Anstiege, bis 2045 möglicherweise auf 22,7 Prozent.[bundestag]

II. Die Rentenreform 2025: Symptombekämpfung statt Systemreform

Die Bundesregierung hat mit dem Rentenpaket 2025 eine erste Maßnahmenreihe verabschiedet, die ab Januar 2026 gelten.bmas+2

Geplante Maßnahmen:

| Maßnahme | Details | Wirkung |

|---|---|---|

| Rentenniveau-Haltelinie bis 2031 | Stabilisierung auf 48% | Verhindert weitere Absenkung bis 2031 |

| Anrechnung Kindererziehungszeiten | Auch für vor 1992 geborene Kinder (3 Jahre) | Erhöhte Renten insb. für Frauen |

| Aktivrente | Aufhebung Anschlussverbots für Weiterarbeit über 67 hinaus | Sozialversicherungsbeiträge bei Weiterbeschäftigung |

| Steuerersparnis bei Weiterbeschäftigung | Renteneinkommen nicht vollständig besteuert | ~890 Mio. € jährlich Steuerausfälle |

Die Bewertung ist zwiespältig:

Positiv: Das Rentenniveau wird vorerst stabilisiert, Frauen erfahren Verbesserungen, die Aktivrente würde Erwerbstätigenquoten erhöhen.

Kritisch: Diese Maßnahmen sind kurzfristig und kostspielig, ohne die strukturellen Probleme zu lösen. Sie verschieben das eigentliche Problem bis 2031 – danach wird es teurer und schwieriger.bundestag+1

III. Kritische Reformdebatten: Mehrere Wege, alle mit Trade-offs

Die Rentenkommission 2026 (seit 7. Januar 2026 tätig) soll bis Mitte 2026 Reformvorschläge vorlegen. Die Debatte zirkuliert um folgende Optionen:[bmas]

Option 1: Erhöhung des Renteneintrittsalters

Maßnahme: Stufenweise Erhöhung über 67 Jahren hinaus (Diskussionen: bis 70 Jahre).

Mechanik: Längere Erwerbstätigkeit = mehr Rentenbeiträge und weniger Rentenbezugsjahre.

Realität: Das ist mathematisch nachvollziehbar, aber sozial problematisch. Menschen in körperlich belastenden Berufen können nicht bis 70 arbeiten. Die aktuelle Debatte deutet darauf hin, dass Abschläge für früheren Renteneintritt erhöht werden könnten – von derzeit 0,3% auf 0,4–0,5% pro Monat. Das hätte für viele Menschen drastische Rentenkürzungen zur Folge.[rentenbescheid24]

Fazit: Notwendig, aber nur als Element einer Gesamtreform, nicht isoliert.

Option 2: Kapitaldeckung / "Aktienrente"

Maßnahme: Teilweise oder vollständige Umstellung von Umlagefinanzierung auf kapitalgedeckte Systeme. Die FDP propagiert eine echte Aktienrente: 2% des Rentenbeitrags würden in einen staatlichen Aktienfonds fließen.[dia-vorsorge]

Vorbild: Schweden, Dänemark, Niederlande – diese Länder kombinieren Umlagefinanzierung mit kapitalgedeckten Elementen und erzielen höhere Rentenersatzquoten.[dasinvestment]

Probleme:

- Ein großer staatlicher Aktienfonds ist politisch riskant ("Zocken mit Steuergeld")

- Renditen sind nicht garantiert

- Marktschwankungen könnten das System destabilisieren

- Aufbau dauert Jahrzehnte und hilft kurzfristig nicht

Aktuelle Variante: Das "Generationenkapital" aus der früheren Ampelkoalition ist eine stark verwässerte Version: Der Bund nimmt Schulden auf und investiert diese am Kapitalmarkt. Ab 2040 sollen Renditen abfließen. Erwarteter Beitragssatz-Dämfungseffekt: mickrig (0,3–0,4 Prozentpunkte ab 2040).[rosalux]

Fazit: Ein Mehrsäulen-Modell mit Kapitaldeckung funktioniert international, erfordert aber Langfristigkeit und kostet vorher Geld.

Option 3: Erhöhung der Rentenbeiträge

Maßnahme: Erhöhung des Rentenbeitragssatzes auf 20–22% und darüber hinaus.

Realität: Das bedeutet weniger Nettoeinkommen für Arbeitnehmer und höhere Lohnkosten für Arbeitgeber. Die bisherige Grenze lag bei 20% (Haltlinie) – diese ist politisch passé.

Problem: Irgendwann wird es undemokratisch, 25–30% Rentenbeiträge zu fordern. Das Vertrauen in Äquivalenz (Beitrag = späätere Leistung) zerbricht.

Fazit: Nötig, aber nur in moderaten Steigerungen kombiniert mit anderen Maßnahmen tragbar.

Option 4: Erwerbstätigenquoten erhöhen

Maßnahme: Mehr Menschen in den Arbeitsmarkt integrieren – Frauen, Zugewanderte, Ältere.

Potenzial: Deutlich. Deutschland hat im internationalen Vergleich noch Luft nach oben. Schweden und Dänemark erreichen Erwerbsquoten von über 85% bei Älteren.[bmas]

Realität: Das erfordert Investitionen (Kinderbetreuung, Umschulung, Integration), ist aber langfristig die kostengünstigste Lösung. Allerdings nicht schnell genug für die Babyboomer-Krise.

Fazit: Notwendig, aber nicht ausreichend alleinstehend.

Option 5: Erhöhung des Rentenniveaus / Rückkehr zu 53%

Forderung: Rückgang zu den Rentenniveaus vor den Agenda-2010-Reformen (53%).

Kosten: Ein Prozentpunkt Rentenniveauerhöhung kostet in heutigen Werten etwa 38 Euro pro Durchschnittsverdienst und -verdienerin (0,6% des Bruttolohns) – moderate Kosten bei entsprechender Gegenfinanzierung.[rosalux]

Problem: Dies würde weitere Beitragssteigerungen und/oder Bundeszuschüsse erfordern und widerspricht der Forderung nach Beitragsstabilität.

Fazit: Ohne Gegenfinanzierung nicht realistisch; könnte Teil eines Reformpakets sein, wenn anderswo gespart wird (z.B. Stärkung der privaten Vorsorge).

IV. Was ändert sich strukturell nach 2031?

Ein großes Fragezeichen hängt über der Politik: Was geschieht, wenn die aktuelle Haltelinie ausläuft?

Laut Begleittext der Bundesregierung deutet sich an:[rentenbescheid24]

- Weiterentwicklung flexibler Renteneingänge (mit korrespondierend höheren Abschlägen)

- Verlängerung der Lebensarbeitszeit (Renteneintrittsalter über 67)

- Neue Austarierung von Zu- und Abschlägen (höhere Abschläge für früheren Eintritt)

- Anpassung der Altersgrenze für langjährig Versicherte (könnte abgebaut werden)

Übersetzung: Nach 2031 droht eine härtere Rentenreform. Die SPD hat der Haltelinie zugestimmt, aber damit implizit auch den strukturellen Reformen nach 2031 akzeptiert.

V. Internationale Vergleiche: Läßt sich von anderen lernen?

Ein Blick über die Grenzen offenbart, dass Länder mit ähnlichen demografischen Herausforderungen deutlich bessere Renten finanzieren:wirtschaftsrat+2

Dänemark (Rang 3 global):

- Netto-Rentenersatzquote: 84%

- System: Universale Grundrente (steuergeldfinanziert) + obligatorische betriebliche Rente + freiwillige Zusatzrente

- Renteneintrittsalter: 65,5 Jahren (geplant: 68)

- Geheimnis: Steuerfinanziering der Grundrente, hohe Erwerbsquoten, konsequente Erhöhung der Altersgrenze gekoppelt an Lebenserwartung

Schweden (Rang 6 global):

- Netto-Rentenersatzquote: 56,2% (Achtung: nur eine Komponente; Gesamtkohort höher)

- System: Fiktives Rentenkonto (Umlageverfahren) + obligatorische kapitalgedeckte Rente (2%)

- Renteneintrittsalter: 65 Jahre, Flexibilität ab 61

- Geheimnis: Kombiniertes System, Flexibilität beim Renteneintritt, automatische Anpassungen an Lebenserwartung

Österreich:

- Netto-Rentenersatzquote: 86,8%

- Durchschnittliche Rente: 1.869 Euro (vs. Deutschland: 1.236 Euro)

- Aber: Rentenbeitragssatz 22,8% (vs. Deutschland 18,6%)

- Warnung: Das österreichische Modell ist teurer und langfristig möglicherweise nicht tragfähig[wirtschaftsrat]

Niederlande:

- Ähnliches Mehrsäulen-Modell wie Dänemark

- Hohe Erwerbsquoten, starke betriebliche Renten

- Erfolg: Hohes Rentenniveau bei moderater Staatsbelastung

Lernpunkte für Deutschland:

- Mehrsäulen-Modell funktioniert: Umlagefinanzierung + Kapitaldeckung + Staat = beständig

- Erhöhung der Erwerbsbeteiligung ist zentral: Dänemark und Schweden haben das konsequent durchgesetzt

- Erhöhung des Renteneintrittsalters muss transparent und an Lebenserwartung gekoppelt sein

- Universale Grundversorgung (Steuern) separieren von beitragsabhängigen Renten: Das mindert Verständnisprobleme und Gerechtigkeitsdebatten

VI. Ist das System noch zu retten?

Ja, aber mit Einschränkungen.

Ein rein technische Analyse ergibt: Eine Stabilisierung des Rentensystems bis 2050 ist mathematisch möglich, wenn mehrere Maßnahmen kombiniert werden. Die Hans-Böckler-Stiftung zeigt, dass mit[boeckler]

- gemäßigter Rentenniveaustabilisierung (auf höherem Niveau als geplant)

- gradueller Erwerbstätigenquoten-Verbesserung

- Vorsorgereformen in allen drei Säulen

- gemäßigten Beitragssteigerungen

ein tragfähiges System erhalten bleiben kann.

Die politische Frage ist jedoch eine andere: Ist Deutschland bereit, die nötigen Investitionen (Kinderbetreuung, Bildung, Zuwanderungsintegration) zu tätigen, und hat es die Geduld für Langzeitreformen?

Die Risiken sind erheblich:

- Legitimationsverlust: Wenn die Rente nicht zum Leben reicht (wie bei 19,6% der Älteren), zerbricht das Vertrauen in das System

- Versteckte Rentenkürzungen: Die Erhöhung von Abschlägen ist faktisch eine Rentenkürzung für alle, die nicht bis 70 arbeiten können

- Gerechtigkeitsfragen: Warum zahlen Arbeitnehmer lebenslang ein, während Beamte über Steuermittel finanziert werden?

- Widerstand gegen unpopuläre Maßnahmen: Renteneintrittsalter über 67 sind politisch giftig

VII. Konkrete notwendige Reformen

Falls die kommende Rentenkommission Mut hat, könnte sie folgende Reformschritte vorschlagen:

1. Mehrsäulen-Strategie (kurz bis mittelfristig):

- Stabilisierung der gesetzlichen Rente (aktuell geplant ✓)

- Verpflichtende Altersvorsorge für Selbstständige und Beamte (ausgenommen: Beamtenversorgung, aber mit Reform)

- Ausbau der betrieblichen Altersvorsorge

- Verpflichtende Mindestrente für Geringverdiener (armutsfest)

2. Erhöhung der Lebensarbeitszeit (mittelfristig, mit Differenzierung):

- Flexibles Renteneintrittsalter ab 62 (mit höheren Abschlägen)

- Reguläres Renteneintrittsalter 67–68 (schrittweise, gekoppelt an Lebenserwartung)

- Ausnahmen für körperlich belastende Berufe (echte, nicht symbolische)

- Besserung der Erwerbstätigkeit von Älteren (Anreize statt Zwang)

3. Finanzierung durch Wachstum (langfristig):

- Erhöhung der Erwerbsbeteiligung von Frauen (Kinderbetreuung ausbauen)

- Zuwanderung von Fachkräften (gezielte Integrationspolitik)

- Produktivitätssteigerung (in Branchen, die Rente mitfinanzieren)

4. Gerechtigkeit im System:

- Regelmäßige Überprüfung, warum Beamte nicht im Rentensystem sind

- Ausgleich zwischen Alleinstehenden und Familienarbeitern (Kindererziehungszeiten)

- Schutz für Geringverdiener (Mindestrente unabhängig von Erwerbsjahren)

5. Transparent kommunizieren:

- Klare Darstellung von Wer-zahlt-Wer-bekommt

- Realistische Rentensimulationen in digitaler Form

- Debatte über soziale Gerechtigkeit, nicht nur Finanzierungslücken

VIII. Fazit: Zu retten, aber nicht ohne Opfer

Das deutsche Rentensystem ist nicht am Ende, aber an einem kritischen Punkt.

Die Rentenreform 2025 ist ein notwendiger, aber unzureichender Schritt. Sie kauft Zeit bis 2031, ohne das strukturelle Problem zu lösen. Die kommende Rentenkommission wird entscheidend sein: Wird sie mutige, unpopuläre Reformen empfehlen, oder wird sie ein weiteres Mal die Probleme in die Zukunft verschieben?

Für die Rettung nötig sind:

- Akzeptanz von Unbequemlichkeit: Längeres Arbeiten, höhere Beiträge oder niedrigere Renten – es gibt keine kostenlosen Lösungen

- Investitionen jetzt: In Erwerbsbeteiligung, Integration, Bildung (diese zahlen sich erst nach 10–15 Jahren aus)

- Strukturelle Reformen: Ein echtes Mehrsäulen-Modell wie in Dänemark oder den Niederlanden, nicht nur Flickschusterei

- Gerechtigkeitsdebatte führen: Warum sind Beamte raus? Warum Frauen benachteiligt? Wie schützen wir Geringverdiener?

Der Status quo ist nicht haltbar. Wer das leugnet, belügt die Menschen. Wer aber die Herausforderung annimmt und mit klarem Kopf an die Reformen herangeht, kann zeigen: Das deutsche Rentensystem ist nicht zeitgemäß, aber es ist zu retten – mit Intelligenz, Geduld und dem Willen, unbequeme Wahrheiten auszusprechen.

Die nächsten 24 Monate entscheiden darüber, ob Deutschland Reformen pro-aktiv gestaltet oder sie später in einer Krise erzwingt. Die Zeit läuft.